- 小

- 大

ページ印刷

CFOメッセージ

ROE向上を重要な経営課題と位置づけ、収益性と資本効率の向上を実現します。

-

取締役常務執行役員

管理本部長 - 柴野 洋一

2025年9月

2025年3月期の振り返りと2026年3月期の計画

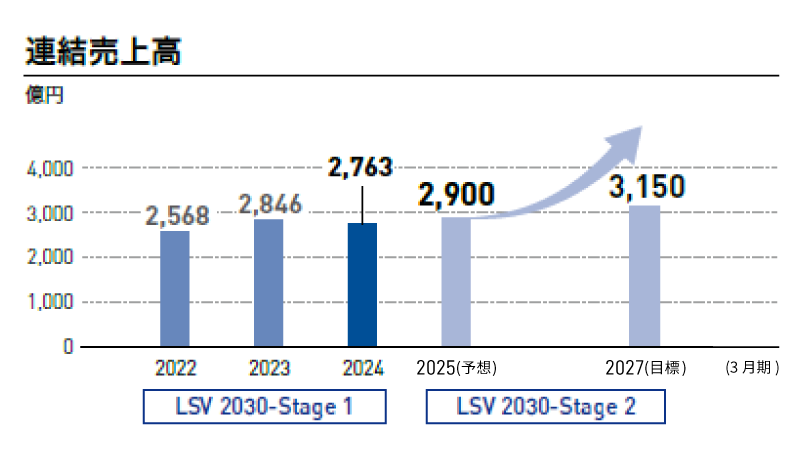

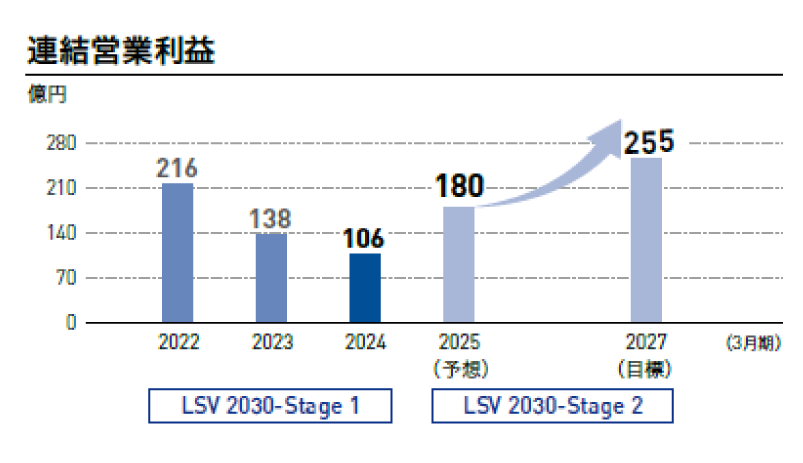

前期(2025年3月期)の事業環境を振り返ると、国内においては食料品などの物価高騰による買い控えが見られたほか、原燃料や物流コストの上昇傾向など厳しい経営環境が継続しましたが、売上高と営業利益について過去最高を更新することができました。

前期の業績を分析すると、いくつかのポイントがあります。最大の要因は半導体・電子部品関連製品を中心に販売数量が大幅に回復したことです。世界的なAI関連投資を背景に、アドバンストマテリアルズ事業部門の主力製品である半導体関連粘着テープ・装置、積層セラミックコンデンサ関連テープの売上高が過去最高水準となりました。また、海外子会社の業績が総じて堅調に推移したことも理由に挙げられます。米国子会社のマックタックグループでは前期から赤字幅が約20億円縮小したほか、同じく米国のマディコ社やVDI社については利益貢献の度合いが大きくなりました。海外売上高比率が約64%に達する中、為替水準が円安に振れたこともあり、営業利益ベースでは約22億円の押し上げ効果が見られました。

今期(2026年3月期)の連結業績予想につきましては、増収減益を予想しています。減益予想とした理由の一つが為替影響です。今期の想定為替レートは前期実績から7円円高の1米ドル145円としました。シール・ラベル用粘着製品や半導体・電子部品関連製品などを販売する海外子会社の業績は前期に引き続き堅調に推移すると見ているものの、円高による為替影響があります。さらに、人件費や新規生産設備の導入による減価償却費などの固定費増加のほか、原燃料・輸送コストの上昇が利益の押し下げ要因となることが想定されますが、全社一丸となった原価低減施策などを通じて、利益を着実に積み上げていく考えです。

なお、売上高については、中期経営計画「LSV 2030-Stage 2」(中計)最終年度で掲げた経営目標を前期に達成しました。この点を踏まえ、投資家の皆様からは中計目標の上方修正を期待する声が寄せられます。ただ、今期の連結業績予想や不確実性の高い事業環境が継続していることを鑑み、2025年5月の決算発表では中計目標を据え置きました。中計目標の上方修正については、今期の業績推移などを注視しながら、適宜検討を重ねていく所存です。

構造改革の推進

前期に減損損失を計上した洋紙事業はパルプ価格の高止まりや販売数量の減少に伴う収益性の課題を抱えていますが、当社の粘着製品ビジネスにおいては剥離紙用原紙を内販するという原材料製造を担う部門でもあり、現時点での撤退や売却はかえって他事業部門の収益に悪影響を及ぼすリスクがあります。ただし、事業の構造改革自体は必要不可欠であると認識しており、まず2025年7月、熊谷工場で稼働中の抄紙機1台を停機することを決定しました。

構造改革は、印刷情報材事業部門のマックタック・アメリカ社やオプティカル材事業部門でも推進しています。マックタック・アメリカ社では生産・物流拠点の統廃合やサプライチェーンの再検討などを進めており、効率化とコスト削減効果を見込んでいるほか、年間約40億円ののれん償却負担が中計期間で終了することから、今後は収益拡大が期待されます。オプティカル材事業部門では、偏光板の粘着加工事業を手がけていたリンテック・スペシャリティー・フィルムズ(韓国)社とリンテック・スペシャリティー・フィルムズ(台湾)社を前期に解散しました。液晶ディスプレイ関連事業においては、昨今の中国企業の台頭などにより、両拠点での業績の回復が見込めないと判断したためです。同事業部門では今後、有機ELディスプレイ関連向けの偏光板ビジネスに引き続き注力していくほか、車載用ディスプレイ向け粘着製品や光拡散フィルムなどの独自製品の拡販に努め、固定費の削減にも着実に取り組んでいきます。

さらなるROE向上に向けて

現状、当社のPBRは企業価値評価の基準となる1倍割れの状態が長期化しており、一刻も早い適正株価の形成が課題であると認識しています。前期における当社のWACCは6%前後と見ており、継続的なPBR1倍超えを目指すためには、WACCを上回るROEを安定して創出していくことが重要であると強く認識しています。「LSV 2030」では売上高営業利益率12%以上、ROE10%以上という財務目標を掲げ、中長期的な企業価値向上を目指しています。そのためにも、先述した構造改革やQCD強化、新製品・新事業の早期立ち上げにより売り上げ拡大と利益率の向上を図るとともに、適正な資本配分や機動的な株主還元を通じて、ROEの継続的改善に努めています。過去には、売り上げ拡大に重点を置く傾向が強く、相対的に利益や資本効率への意識が弱くなっていたという課題がありました。2030年3月期の目標として売上高や営業利益の目標をあえて開示していないのも、そうした社内の意識改革を促すためです。

加えて、2024年3月期からは事業部門ごとにバランスシートを分析・活用する体制に移行しています。固定資産、棚卸資産、売掛債権の回転率などのKPIを設定しているほか、ROICを用いた事業管理にも本格的に着手しています。今後の資源配分や戦略的意思決定において、より精緻かつ機動的な対応が可能となります。またKPI管理の導入により、事業部門のみならず、生産本部や調達本部、研究開発本部も財務に対する意識が高まりつつあります。現在、各事業部門の財務データはタイムラグなく収集できており、適切な管理体制が構築できています。今後はDXを活用することで、設備稼働や在庫管理、業務効率などのさらなる高度化を目指していきます。

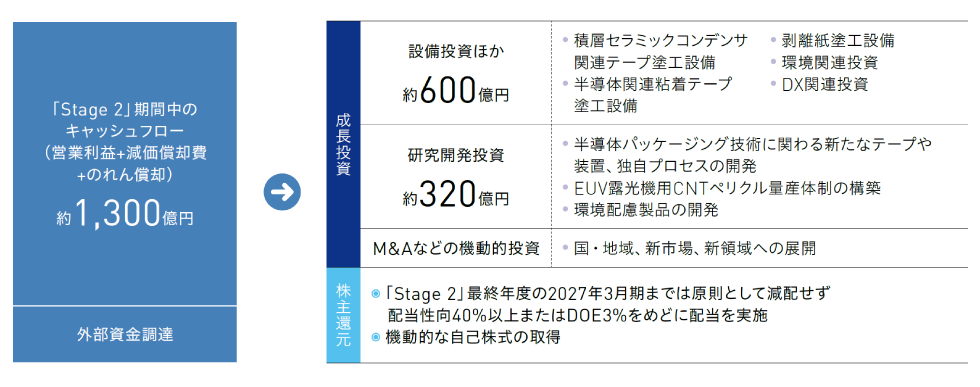

持続的成長に向けたキャッシュアロケーション

中計期間では約1,300億円のキャッシュフローを見込んでいます。そのうち設備投資には約600億円を計画しており、前中計期間から半導体・電子部品関連製品などの需要増加に対応する体制整備を進めてきました。半導体関連粘着テープや積層セラミックコンデンサ関連テープの生産設備の増設を前倒しで進め、旺盛な需要に応えられる体制を構築しています。また、半導体関連装置についても中長期的に高い需要が見込めることから、装置の開発・製造を担う伊奈テクノロジーセンターの再構築に乗り出しました。これらの結果、前期の設備投資額は当初計画を上回る206億円となりました。環境変化が激しい昨今、いかに先手を打つ形で投資できるかが鍵となることから、計画に基づき速やかに対応を進めていきます。

研究開発費は約320億円を計画しており、中計初年度だった前期には過去最高の101億円を投じました。マテリアリティで設定している新製品売上高比率目標を早期に実現すべく、新製品・新事業への投資を進めており、EUV露光機用CNTペリクルなど半導体関連については重点的に先行投資を行っています。また、M&Aについては、海外市場の拡大も視野に、財務リスクを加味したうえで検討していく考えです。

株主還元に関しては、2027年3月期までは原則として減配せず、配当性向40%以上またはDOE(株主資本配当率)3%をめどに配当を実施します。前期の年間配当金は業績が好調であったことから当初予想の88円から12円増額の100円とさせていただき、今期についても10円増額の110円と、2期連続の増配を見込んでいます。また、株主還元の一環として、2025年2月より300万株または100億円を上限とする自己株式取得を進め、6月をもって取得を完了しました。引き続き経営基盤の強化を図りつつ、各事業年度の連結業績を勘案し、安定的かつ継続的な配当を行っていくことを基本方針として、さらなる株主還元の充実を目指します。

株主・投資家との建設的な対話

近年、投資家の皆様とのIR面談の場において、事業ポートフォリオの最適化に関するご質問を多く賜ります。当社は投資や撤退について一律のルールは設けていません。その理由は事業環境が急速に変化する中において、その時の状況を的確に見極め、適切に判断することで、常に状況に応じた柔軟な対応ができると考えているためです。したがって、取り組みやその背景について、当社の考えや魅力とともに、株主・投資家の皆様に正しく丁寧に伝えることも私の重要な役割だと考えています。今後も積極的な情報開示と建設的な対話を通じて、企業価値の向上と市場評価の改善に努めていきます。